昨今の離婚件数の増加と共にローンが残っている自宅を売りたくても売れないと、お悩みの方が増えています。

実際、離婚を原因とする任意売却は、ご相談の中でも多くの割合を占めています。

離婚時には、「早く話し合いを終わらせたい」や「相手と関わりたくない」という心理から、ご自宅の問題は解決せずに離婚に至るといったケースは少なくありません。

しかし、離婚後はお互いのライフスタイルが変化することになり、今まで通りに住宅ローンの返済を続けられないといった事態が生じるケースが後を絶ちません。

そうなると、相手に迷惑をかけてしまったり、逆にかけられたりとトラブルが生じることになります。

そのようなトラブルを避けるためにも、早期に問題を解決しておくことが大切です。

住宅ローンが残っていても「任意売却」で不動産を売却することが可能です。

秘密厳守・相談無料 365日24時間受付

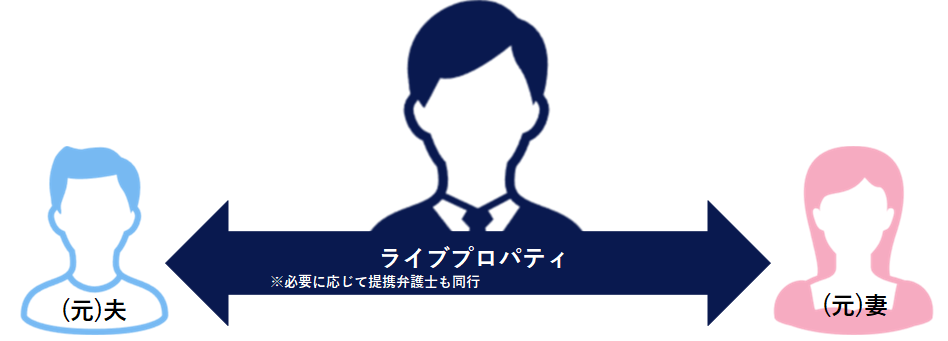

ライブプロパティが離婚に関連する任意売却をサポート

当事者間での話し合いをライブプロパティがサポートします・

離婚後、時間が経過してしまうと売却に同意してもらえなかったり、お互いに連絡が取れなくなってしまったりというケースも多々あります。

住宅に(元)妻が住み続け、家を出て行った(元)夫が住宅ローンを支払うという約束をしていたものの、住宅ローンの返済が滞納に陥るという事例も多数あります。

不動産の問題は、人生において大きな問題であり、避けて通ることはできません。

当事者間での話し合いが難しい場合や、相手と関わりたくないといった場合には、担当者がおふたりの間に入りサポートします。

住宅を売却してローンを全額返済出来ない場合でも任意売却なら売却することができます。

お困りの方はぜひライブプロパティにご相談ください。

離婚に関連する任意売却で多い事例

離婚前で多い事例

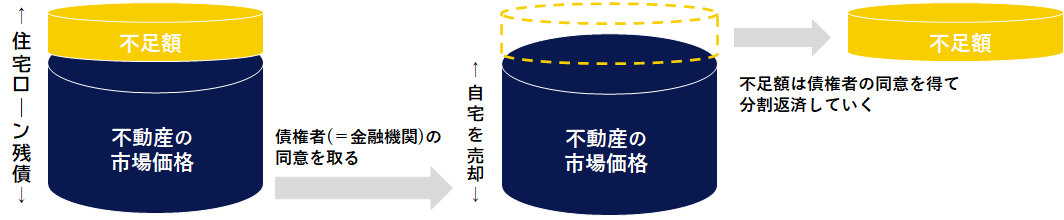

CASE.01:残っている住宅ローンの額で不動産が売却できない

自宅を売却して、残っている住宅ローンのすべてを返済することが可能なのであれば何も問題はありません。

しかし、自宅を売却しても住宅ローンが残ってしまう場合、不足額を現金で用意する必要があり、用意できなければ自宅を売却することはできません。

この場合、不足額が多ければ現金で準備するのは難しく、自宅を売却することを諦めてしまうかもしれません。

このような場合には、任意売却によって自宅を売却して問題を解決することが可能です。

▼任意売却の仕組み

任意売却とは、住宅ローンの残額すべてを返済できない状態で銀行の同意を取り付け売却する方法のことです。

CASE.02:離婚するため連帯保証人から外れたい

一般的に、住宅ローンを借りる際には、夫が主たる債務者になり、妻が連帯保証人になるケースが多いと思います。

そして、元夫が返済を滞らせてしまった場合には、連帯保証人である元妻が返済を行わなければなりません。

そのため、離婚のタイミングで「連帯保証人から抜けたい」と考える方がほとんどだと思います。

しかし、連帯保証とは銀行との契約であるため、銀行の同意がなければ連帯保証人を抜けることはできません。

連帯保証人は借金の当事者である主たる債務者と同じ責任を負っているので、離婚しても、相手が死亡した場合でも、返済の義務を免れることはありません。

現在その家に住んでいるかどうかと連帯保証人の問題は関係ありません。

住んでいなくても連帯保証人の義務は残ります。

原則、借金がなくならない限り、連帯保証人はやめられない

【どうしても連帯保証人を外れたい場合の方法】

- 銀行との話し合いで連帯保証人を抜ける(合意解除)

- 主たる債務者にローンを借り換えてもらう

上記の【1】と【2】が考えられます。

【1】銀行との話し合いで連帯保証人を抜ける(合意解除)

これは、銀行と話し合って連帯保証人を抜ける方法です。

しかし、銀行に対して、主たる債務者の返済に問題があった場合には、連帯保証人が代わりにローンを返済するという約束で融資を受けた住宅ローンであるため、簡単に連帯保証人を抜けることはできません。

そこで、銀行に合意してもらうために「代わりの連帯保証人を用意する」「別の不動産を担保として提供する」などの方法が考えられます。

主たる債務者の両親・兄弟姉妹や再婚している場合には現在の妻などで一定の安定した収入のある人を連帯保証人として立てたり、担保として他の不動産を提供するなどの代替え案を銀行に提案などして、連帯保証人を抜けさせて欲しいと交渉することをお勧めします。

まずは、金融機関に連帯保証人の解除条件を確認する必要があります。

【2】主たる債務者にローンを借り換えてもらう

これは、残っている住宅ローンを別の銀行の住宅ローンに借り換えてもらい、その際に「別の連帯保証人を立ててもらう」、「連帯保証人の不要な住宅ローンにする」などして連帯保証人から外れる方法です。

なお、借り換えを行う銀行の規定や、自宅の評価、借り換えを行う人の収入などの条件によっては借り換えができない場合があります。

まずは、銀行に相談することをお勧めします。

秘密厳守・相談無料 365日24時間受付

離婚後で多い事例

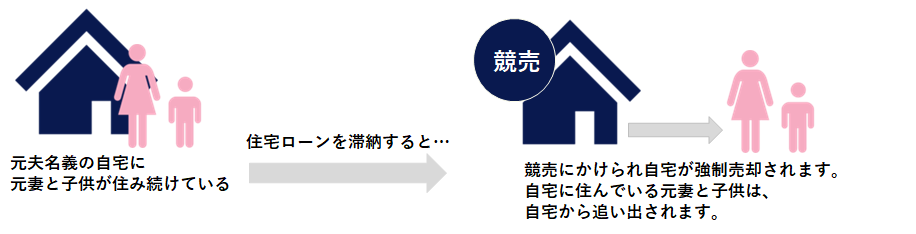

CASE.01:離婚後、元夫名義の家に住み続けていたが、元夫が住宅ローンの返済を滞納している

元夫が住宅ローンの返済を続けている住宅に元妻が住み続けるケースでは、ローン名義人が返済を続けてくれていれば問題ありません。

しかし、返済が滞ってしまった場合には銀行から競売を申立てられることになり、住宅から強制的に退去させられることになります。

可能なのであれば、元夫に返済の再開をお願いするために連絡することをお勧めします。

返済が無理という場合には、元夫には任意売却を勧めて下さい。

任意売却であれば、今の自宅に住み続ける方法もあります。

ただし、任意売却は元夫の判断になるため、任意売却への協力をお願いするしかありません。

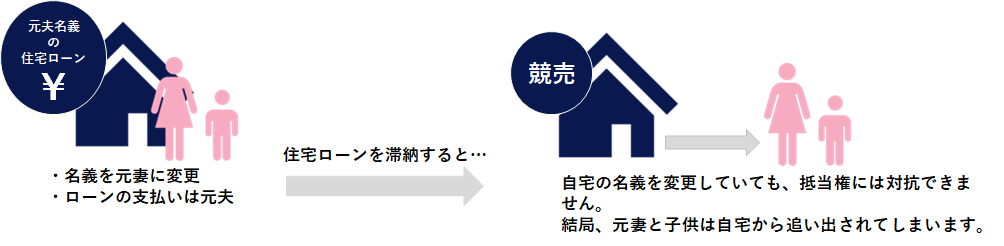

CASE.02:財産分与で不動産の名義を元妻に変更したが、元夫が住宅ローンの返済を滞納している

離婚時に財産分与で不動産の名義を元妻に変更し、住宅ローンの名義は元夫のままの状態で返済を滞納すると、銀行に競売を申立てられて、元妻は不動産を失うことになります。

住宅ローンを借りる際には、その不動産に抵当権の設定を行います。

その後に登記された財産分与による名義変更登記なども、この抵当権には劣ることになるため、抵当権が優先され競売の手続きが進められることになります。

このような状況では、ほとんどの場合、任意売却か競売かの選択肢しかありません。

なお、財産分与であったとしても銀行に無断で名義変更をしてはいけません。

無断で名義変更をした場合は、残りの住宅ローンを一括返済しなければならないと定められている場合があります。

事前に銀行に相談することをお勧めします。

秘密厳守・相談無料 365日24時間受付

離婚に関連する任意売却 Q&A

Q1:離婚することになったため自宅を売却したいのですが、住宅ローンが残っています。それでも売ることはできますか?

A:住宅ローンが残っていても任意売却であれば自宅を売却することは可能です。

ただし、専門的な知識が必要になるため、早めにライブプロパティまでご相談下さい。

Q2:元妻が住宅ローンの連帯保証人です。任意売却をしたら元妻に影響はありますか?

A:任意売却をした後の残債務についても、連帯保証人としての責任は続くため、主たる債務者であるあなた(元夫)が残債務の返済を怠れば、元妻に請求がいくことになります。

また、主たる債務者であるあなた(元夫)が破産した場合には、当然、元妻が返済をしなければならなくなります。

今後、破産を考えられているのであれば、弁護士をご紹介致しますので、弁護士も含めてご相談に応じさせて頂きます。

破産をする場合、連帯保証人である元妻への影響は大きくなります。その場合、元妻の方には丁寧な説明が必要になります。

Q3:自宅とローンが夫名義のものを妻名義に変更することはできますか?

A:自宅の名義を夫から妻名義に変更することは可能ですが、銀行に申告せずに行うと、後々、一括返済を求められる可能性があります。

そして、ローン名義を夫から妻名義に変更する場合には、妻の収入など一定の審査に通る必要があり、その審査に通った場合には問題なく自宅の名義とローンの名義を変更することができます。

また、自宅の名義を妻名義に変更しただけで、ローン名義を夫のままの場合では、返済が滞ってしまうと、競売によって自宅は処分されてしまいます。

そのため、銀行に相談せずに自宅の名義だけを変えることはお勧めできません。

Q4:離婚後に自分(夫)名義の自宅に妻と子供を住まわせることはできますか?

A:基本的には可能ですが、住宅ローンとご自身(夫)の生活費の支払いで返済が苦しくなることが考えられます。

返済が滞ってしまうと、競売にかけられて、妻と子供は強制的に自宅を追い出されることになってしまいます。

また、既に、元妻と子供が住んでいて、返済が苦しく、任意売却を検討されているような場合でしたら、元妻の方には私どもから事情をお話しさせて頂きます。

Q5:離婚前に購入した自宅の住宅ローンの連帯保証人になっています。その自宅には私(元妻)が住んでいます。離婚後、暫くして、銀行から督促状がきて元夫が滞納していることを知りました。今後、どうなりますか?

A:元夫が住宅ローンの返済を滞納しているため、連帯保証人であるあなた(元妻)に返済の催促がきている状態です。

今後も住み続けたいというご希望であれば、元夫に代わって返済を続けていく必要があります。

それが無理であれば競売にかけられることになります。

また、連帯保証人は、残債務である借金を返済する責任を主たる債務者である元夫と一緒に負うため、競売で安く売られるよりも、任意売却で少しでも高く売却して、借金を減らすことを考えて下さい。

元夫への説得は、私どもからさせて頂きます。まずはご相談下さい。

秘密厳守・相談無料 365日24時間受付

離婚後もご自宅の問題はついてまわります

夫名義の住宅ローンで妻が連帯保証人や妻の家族が連帯保証人、また、その逆や、夫妻の共有名義など、いざ離婚するとなると、オーバーローンの自宅の問題を解決するには非常に高いハードルが待ち構えています。

離婚するからといって個人的な事情で住宅ローン債務を変更することは簡単ではありません。

離婚しても住宅ローンの返済が終わるまで、その責任は続きます。

離婚する場合に、連帯債務者や連帯保証人の関係があるご自宅をどうするかについては慎重に検討する必要があります。

そして、離婚前・離婚後にオーバーローンの自宅を売却したいという方は、任意売却をご検討ください。

ご相談をお待ちしております。

秘密厳守・相談無料 365日24時間受付