厳しい経済情勢の中、収入減が理由で住宅ローンの支払いに悩む方が増えています。

収入減は住宅ローン滞納の3大原因の1つです。

収入減が原因で住宅ローンの支払いが苦しくなった際は、ぜひ弊社にご相談ください(相談料無料でお悩みをお伺いします)。

秘密厳守・相談無料 365日24時間受付

収入減が原因で住宅ローンの支払いに悩む方が増えています

世帯によって収入が減少した理由はさまざまです。

ここでは弊社に寄せられる相談の中でよくあるケースを紹介します。

【よくある収入減のパターン】

どのような原因であっても、一度収入減に陥ると、毎月一定額を固定で払い続けないといけない住宅ローン返済は大きな負担になります。

本記事では、原因にあわせた対応策と幅広く使える任意売却という解決方法を紹介します。

残業代、ボーナスを見込んで住宅ローンを借りている人は要注意

残業代やボーナスは必ず出るものではありません。

ボーナスは業績が悪ければ支給されませんし、残業代も定時で仕事が終われば支給されません。

とくに残業代があるものとして住宅ローンの返済を進めていた人にとって、昨今の「働き方改革」による残業代減は厳しいものでしょう。

「働き方改革」の実現に向けた厚生労働省の取組み

【長時間労働の是正】従前から、「働き方の見直し」に向けた企業への働きかけや、長時間労働が疑われる事業場に対する監督指導の徹底等を行っています。

引用:厚生労働省

実際、働き方改革の影響もあってか年間総労働時間は減少傾向にあります。

厚生労働省の資料によると、平成9年には1,919時間を記録していた総実労働時間は、平成27年には1,734時間にまで減少しています。

住宅ローン借入時には、あると思っていたボーナスや残業代がなくなりローン返済に困る人は少なくありません。

支払い遅延が長引く前にぜひ弊社にご相談ください。

秘密厳守・相談無料 365日24時間受付

住宅ローン問題の完全解決を目指すなら任意売却

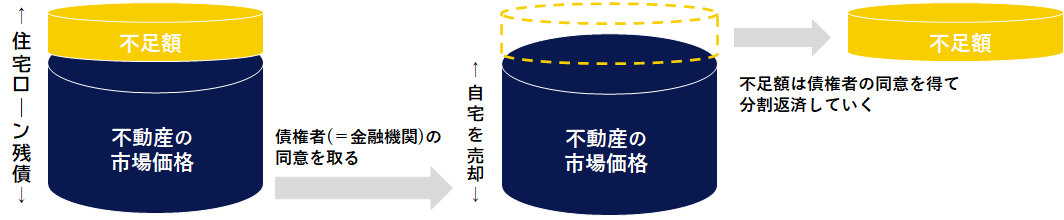

任意売却とは、住宅ローンの残額すべてを返済できない状態で銀行の同意を取り付け売却する方法のことです。

▼任意売却の仕組み

自宅を売却して、残っている住宅ローンのすべてを返済することが可能なのであれば何も問題はありません。

しかし、自宅を売却しても住宅ローンが残ってしまう場合、不足額を現金で用意する必要があり、用意できなければ自宅を売却することはできません。

この場合、不足額が多ければ現金で準備するのは難しく、自宅を売却することを諦めてしまうかもしれません。

このような場合には、任意売却によって自宅を売却して問題を解決することが可能です。

任意売却のメリット

任意売却にはいくつものメリットがあります。

住宅ローンが払えない状況を放置して強制的に競売になるより、一般的に任意売却の方が有利に自宅を売却しやすいとされています。

1.競売よりも有利な価格で売れるケースが多い

売却する自宅の立地、自宅の状態等によりますが、任意売却なら競売よりも有利な価格で売却できる可能性が高いです。

高い金額で売却できれば、それだけ住宅ローンの残債も大きく減らせます。

【売却価格の参考相場】

2.交渉によっては引っ越し代金をもらえる可能性がある

任意売却では、買主との交渉次第では「引っ越し代金」を売却代金の中から出せる可能性があります。

すべてのケースで引っ越し代金の拠出が認められるわけではありませんが、事情や状況を丁寧に説明することで買主の理解を得られやすくなります。

少しでも引っ越し代金の拠出が認められれば、任意売却後の生活見通しも立ちやすくなるはずです。

3.競売と違いプライバシーに配慮してもらえる

競売が決定すると、競売情報がインターネット上に公開されます。

この情報は誰でも閲覧できるため、場合によっては近所の人に競売の事実を知られる可能性があります。

これに対して、任意売却ならプライバシーに配慮して売却を進められます。

周囲に競売を知られたくない場合は、任意売却の方が適していると言えるでしょう。

秘密厳守・相談無料 365日24時間受付

収入減の理由と対応策

本章では、「収入減に陥った理由にあわせた対応策」を紹介していきます。

すべてのケースで紹介している対応策が使えるとは限りませんが、何か使える方法、制度がないか確かめてみてください。

理由にかかわらずできる対応策:リスケ

金融機関と住宅ローン返済の内容について協議することを「リスケ(リスケジュール)」と言います。

住宅ローンの返済が苦しくなった初期段階で相談すれば、返済計画の見直しや変更を認めてもらえる可能性が高いです。

リスケが認められれば、一定期間は返済額を減らしてもらえるなどの対応が受けられます。

残業規制やボーナスカットが原因の場合

なかなか難しいですが、家庭内の収入を増やす方法はないか検討してみましょう。

- 家族内に専業主婦(主夫)がいる場合はパートに出てもらう

- 転職による収入アップを目指す

- 副業による収入アップを目指す

このような方法はあるものの、どれも実行するには難しい内容かと思います。

無理に実行して、家族仲を悪くさせたり、体調を崩したりしては意味がありません。

これらの方法は無理のない範囲で検討・実行するようにしてください。

再雇用原因の場合

高齢化社会の影響で、定年後も同じ会社で継続して雇用される「再雇用」が増えています。

再雇用の場合、定年前とまったく同じ仕事をする人もいますが、定年前と役割やポジションが異なり、給与が下がる人が多いです。

そのため、再雇用の給与水準は定年前の7~8割程度だと言われています。

この減った収入を貯金等で補えればいいのですが、そういった補填が難しい場合は「リバースモーゲージ」を検討してみてください。

リバースモーゲージとは、「自宅を担保にお金を借りる方法」です。

自宅に住み続けながらお金を借りられます(返済は死亡時に担保の自宅を渡すことで行います)。

病気、怪我が原因の場合

収入減の原因が病気や怪我の場合は、国の制度や加入している保険が使えないか確認してみましょう。

たとえば、「団体信用生命保険(団信)」は死亡または重度の障害を負った場合、住宅ローンの残りをすべて返済してくれる保険です。

団信は深刻な障害でしか使えませんが、がん、急性心筋梗塞、脳卒中といったより広範囲の病気に備える「住宅ローンの疾病保障保険」もあります。

住宅購入時にこのような保険に入っていないか、一度確認してみてください。

会社員の場合、病気や怪我で十分な給料が受けられない場合は「傷病手当」が受給できる可能性があります。

会社や市役所で制度について尋ねてみてください。

根本的な解決を目指すなら任意売却

金融機関との交渉(=リスケ)や収入アップ策を行ったとしても、住宅ローンの返済がなくなるわけではありません。

多少、状況は改善するでしょうが、住宅ローンの返済は今後も続きます。

住宅ローンのお悩みを根本的に解決したい場合は、「任意売却」を検討してみてください。

住宅ローンの残債以上で自宅が売れれば、ローン完済となり、今後住宅ローン関連で悩むことはなくなるでしょう。

早い段階で任意売却のご相談を頂ければ、その分時間をかけて売却活動ができ希望価格で売れる可能性が高まります。

任意売却について興味のある方はぜひ弊社にご相談ください。

秘密厳守・相談無料 365日24時間受付

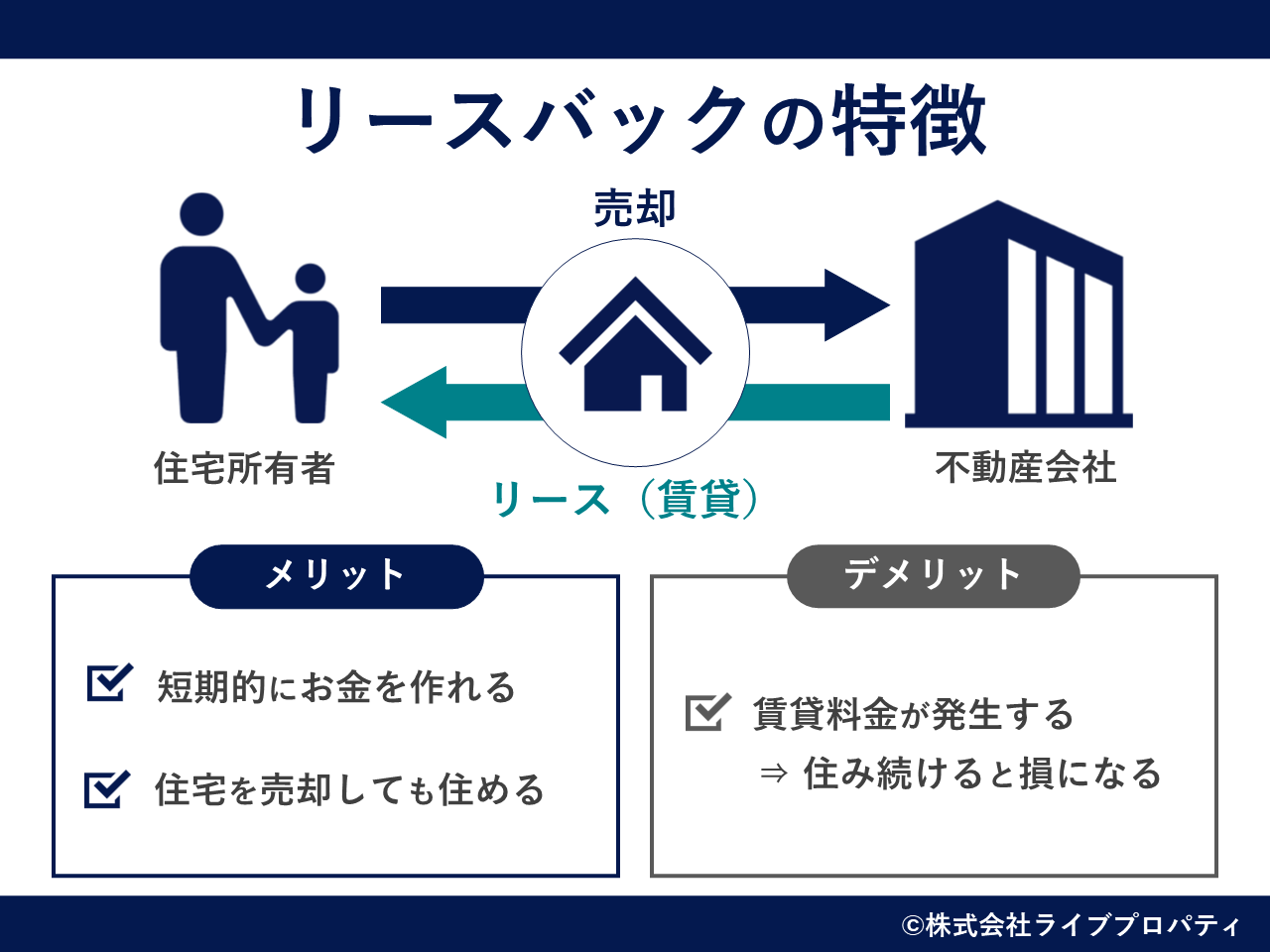

リースバックが使えれば引越しの必要はありません

リースバックとは「自宅を売却してそのままその自宅を借りる」ということです。

現在住んでいる自宅を第三者に売却して、その買主である第三者に賃料を払うことでそのまま住み続けることができます。

▼リースバックとは

任意売却と同時にリースバック契約を結べば、今の住宅ローン返済額より低い家賃で自宅に住み続けられる可能性があります。

リースバックのメリット:家族の生活スタイルが変わらない

リースバックなら、自宅は売却してしまうものの、売却後も自宅に住み続けられます。

そのため、今の生活スタイルを変えることなく、自宅の売却前と変わらない生活を続けることができます。

子供の学校区を変えたくないなどの理由がある場合にリースバックは有効です。

まとめ:収入減に陥ったら早めにご相談ください

現代社会ではさまざまな原因で「収入減」に陥る可能性があります。

「収入減で住宅ローンの返済が厳しい……」

「収入減が長引く見込みなので住宅ローンを何とかしたい……」

このような状況の方はぜひ一度弊社にご相談ください。

相談料無料でご対応致します。

住宅ローン問題は時間が経てば経つほど取れる対応策が減っていきます。

お早目のご相談をお待ちしております。

秘密厳守・相談無料 365日24時間受付