任意売却のご相談を頂く中でもっとも多いのが「住み続けたい」というご要望です。

住宅ローンの返済が厳しくなった場合であっても「そのまま住み続ける」ことを承諾してくれる相手に自宅を任意売却する方法のことです。

これが「リースバック」です。

秘密厳守・相談無料 365日24時間受付

リースバックとは

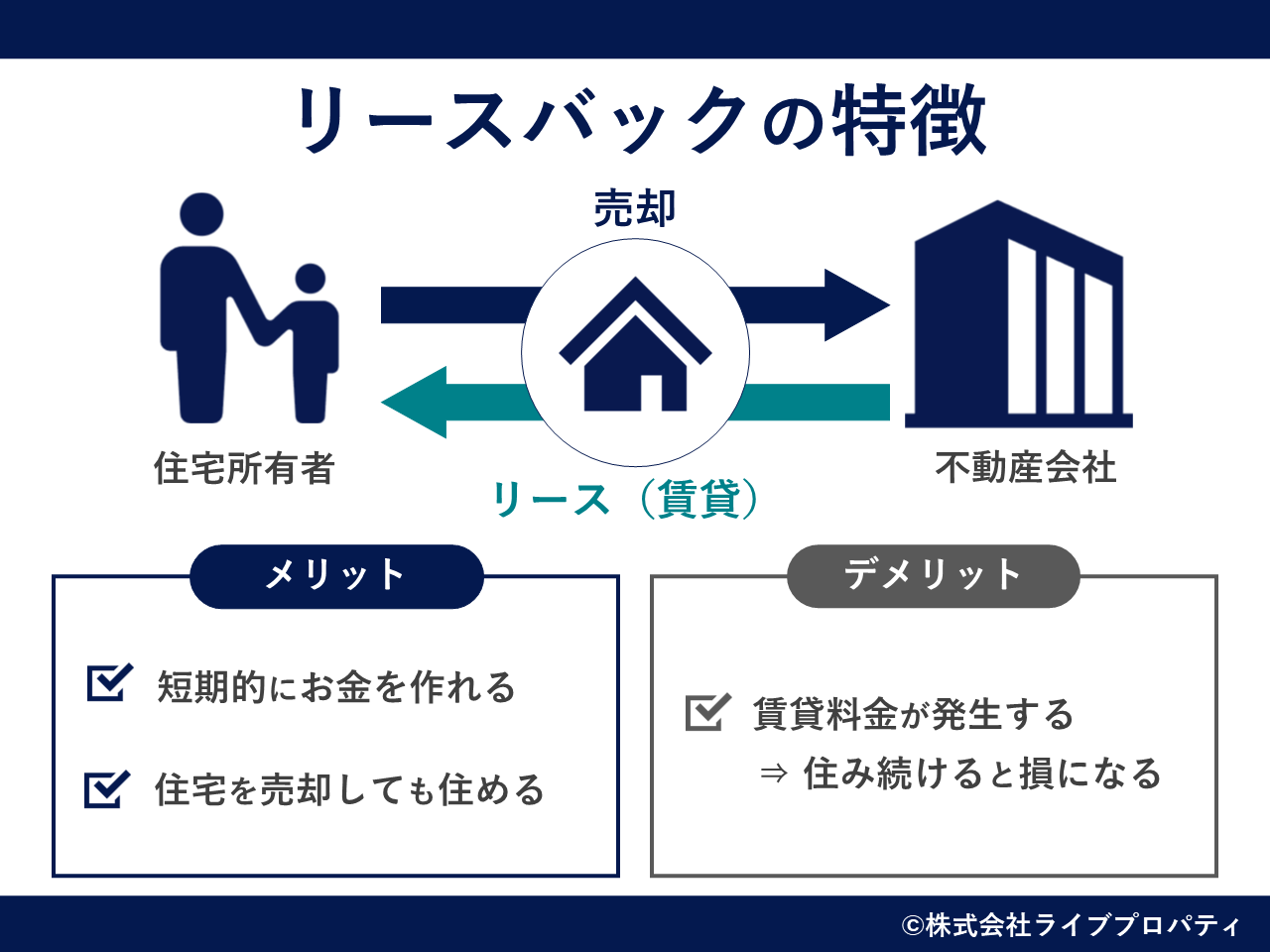

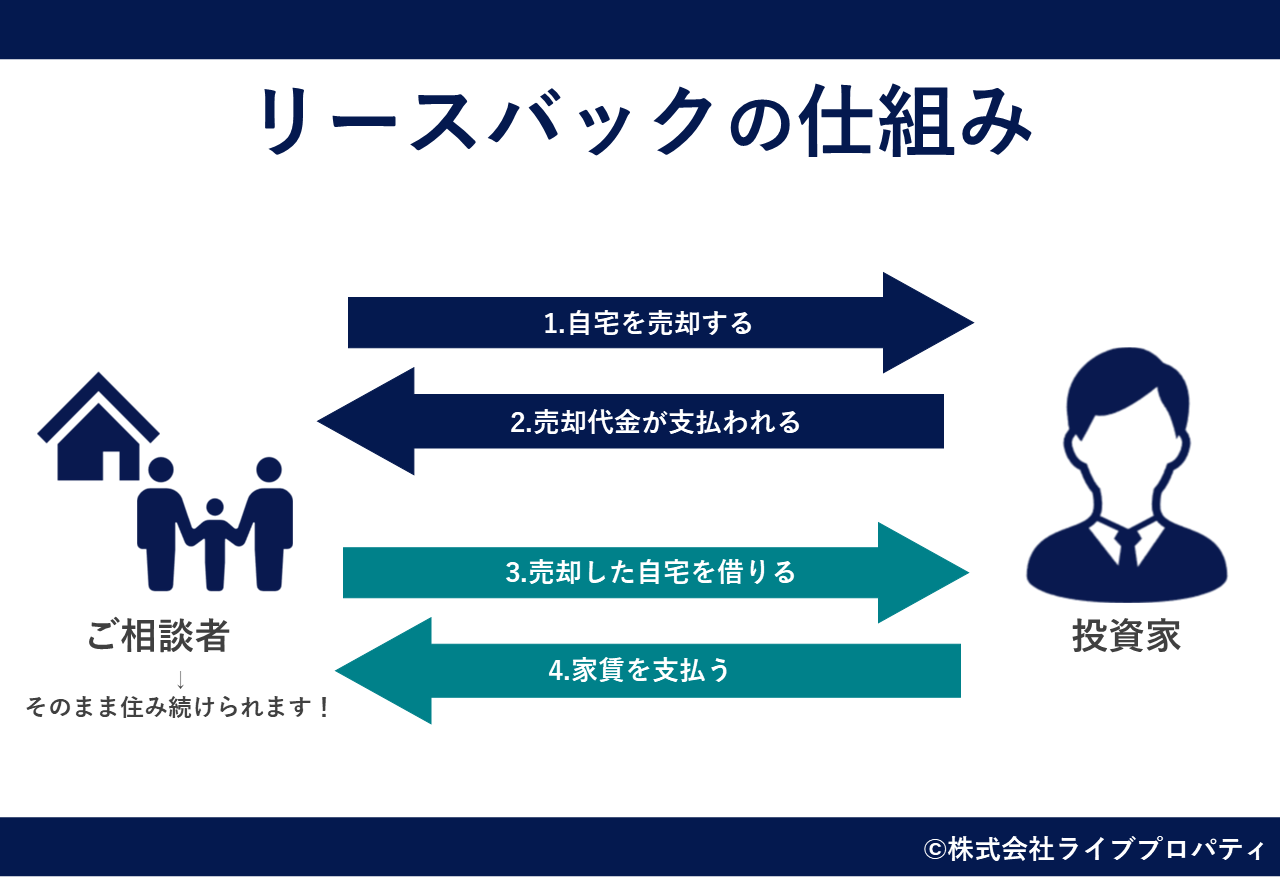

リースバックとは「自宅を売却してそのままその自宅を借りる」ということです。

現在住んでいる自宅を第三者に売却して、その買主である第三者に賃料を払うことでそのまま住み続けることができます。

▼リースバックとは

任意売却でリースバックをすることで、今の住宅ローン返済額より低い家賃で借りられたり、すでに滞納していて競売が迫っているという状況でも、住み続けることが可能になる場合があります。

住宅ローンが払えないと、絶対に引っ越さなければならないというわけではありません

リースバックは、このような方にオススメの方法です。

1:住宅ローンの返済が困難

住宅ローンの返済が困難で、今後返済を継続することが難しいという方。

問題:住宅ローンを利用して一戸建てやマンションを購入したが、「病気にかかって仕事ができなくなった」「収入が下がった」「離婚をした」などの事情により返済ができなくなった。

解決:任意売却でリースバックに協力してくれる投資家に売却することで、住宅ローンを整理して、月々の家賃を払うことで、今の自宅に住み続けることが可能です。

また、将来的に買い戻すことを条件にすることも可能です。

2:資金調達をしたい

社所有の不動産で事業を行っているが、当該不動産を売却してもその不動産で事業を継続したい方。

問題:事業を行っていく上で、「まとまった資金が必要になった」「バランスシートを改善したい」「法人税を圧縮したい」などの状況に直面した。

解決:所有する不動産を投資家に売却して同時にリースバックすることにより、引き続き設備・機器を使用しながら事業を継続できます。

3:老後の生活費が欲しい

売却した資金を生活費や遊興費に充てて、充実した老後を送りたい方。

問題:仕事を退職して年金生活になったが、月々の年金支給額だけでは将来が不安。

しかし、思い出の詰まった家を売却して引っ越すのは避けたい。

解決:投資家にリースバックを条件に自宅を売却して、売却資金を手にすることができます。

月々家賃を支払うことで、今の自宅に住み続けることが可能です。

4:相続対策をしたい

不動産を子供たちに相続させることで、子供たちが揉めるのではないかと心配に感じている方。

問題:不動産を共同で所有すると共有者全員で意見をまとめなければ売却できないため、不動産を相続で取得した相続人の間で、しばしば意見の対立が起こることがあると聞き心配。

自分が死ぬまでに対策を講じておきたい。

解決:投資家に自宅をリースバックで売却することで、今の家に住み続けながら、不動産を現金化することが可能です。

将来的に相続が発生しても、現金の場合、相続分に応じて現金そのものを分けることができるため、相続人の間で揉める心配がなくなります。

秘密厳守・相談無料 365日24時間受付

リースバックのメリット

リースバックの主なメリットをご紹介します。

1:そのまま住み続けることが可能

リースバックは、引っ越しをすることなく今の自宅に住み続けることができるため、今の生活スタイルを変えることなく今まで通り過ごすことができます。

子供の学校区を変えたくないなどの理由がある場合にリースバックは有効です。

2:将来的に買い戻すことが可能

買い戻すことを条件にリースバック契約することが可能です。

「将来的に収入が増える見込みがある」「子供が社会人になったら子供名義で住宅ローンが組める」などの場合、買い戻すことを条件にすることができます。

3:固定資産税等の税金やマンションの場合では管理費等の支払いがなくなる

固定資産税や管理費などは、その不動産の所有者が支払う義務を負います。

しかし、リースバック後に所有権は投資家に移るため、税金等は投資家が支払うことになります。

4:今まで支払っていた住宅ローン返済額よりも家賃のほうが安くなる場合もある

リースバックにより住宅ローンの返済から家賃の支払いに変わります。

任意売却によるリースバックでは残債務の返済も必要になりますが、残債務の返済は「無理のない範囲」での返済に変更してもらえることが大半です。

これまでの住宅ローンの返済額よりも家賃の支払額と残債務の支払いを足した額のほうが安くなったというケースもあります。

秘密厳守・相談無料 365日24時間受付

法人・事業主の方もリースバックをご検討ください(自社ビル・店舗・工場もOK)

自社ビル・事務所・工場などのローンの返済が困難になってきた場合でも、リースバックは可能です。

また、まとまった資金が必要になったり、資金繰りを改善したい場合などにもリースバックは有効です。

自社所有の不動産を売却しても、その不動産をリースバックすることで事業を継続させることができるため、移転に要する時間的ロスによる機会損失が生じることはなく、無駄な移転経費をかける必要もありません。

また、将来的に買い戻すことも可能です。

キャッシュフローの改善も!

リースバックをするということは、ローンの返済から家賃の支払いに変わるということです。

そのため、ローンの返済では返済額の内、利息の支払い分しか支払利息として経費に計上することができなかったところ、リースバックをすることで家賃の支払いとなり、その全額を経費として計上することができるようになります。

そのため、計上する経費が多くなった分、法人税を圧縮することができます。

経費削減やバランスシートのスリム化が計れる

所有不動産を売却することで、オフバランス化することができます。

オフバランス化によるメリットとして、もっとも大きなメリットはキャッシュフローの改善にも書いた「経費処理が可能」であることです。

その他にも、所有に伴う経費(固定資産税等)の削減やバランスシートのスリム化による総資本利益率の改善などのメリットがあります。

総資本利益率を改善することで会社の評価を上げることができます。

秘密厳守・相談無料 365日24時間受付

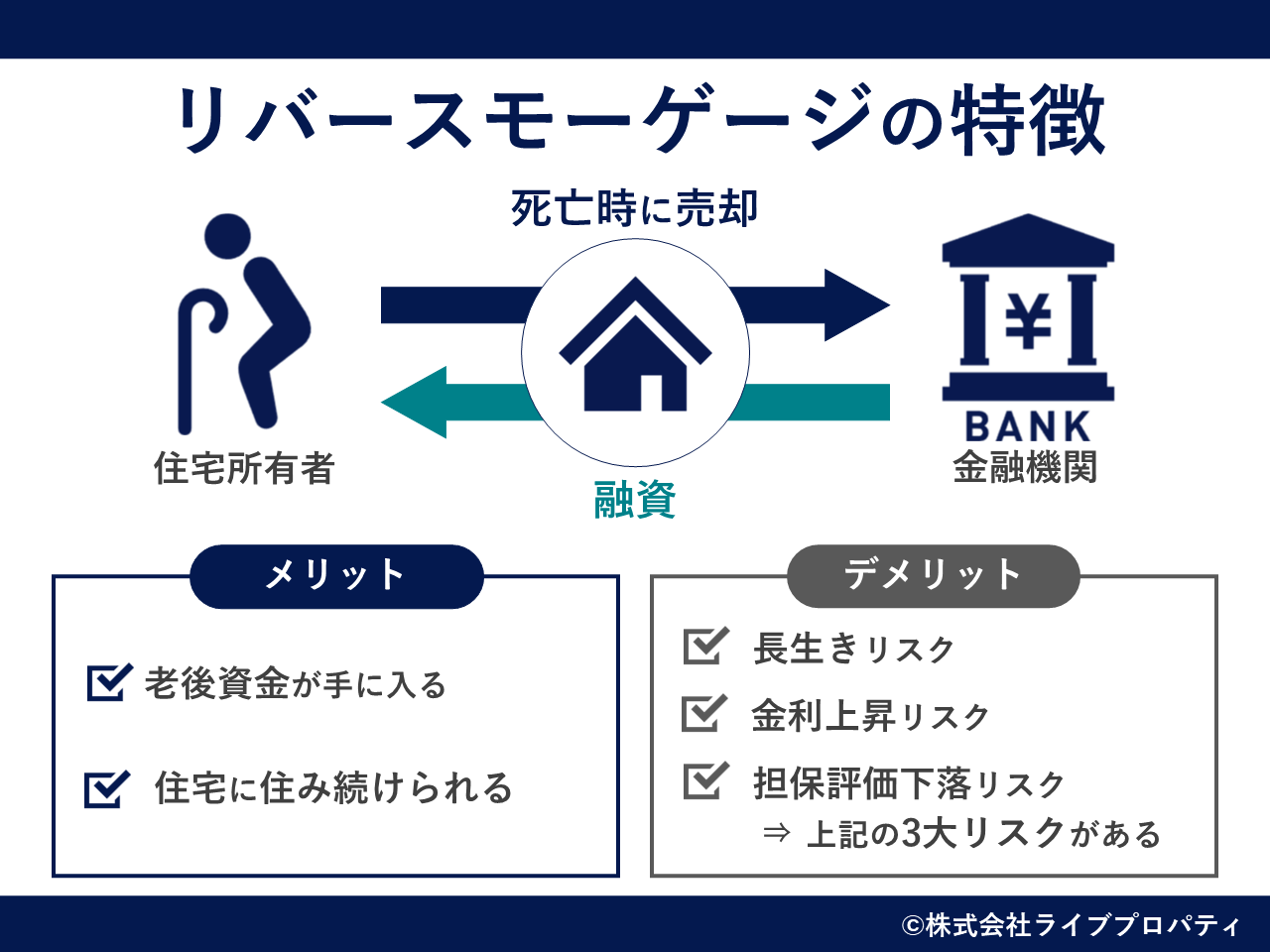

リースバックとリバースモーゲージとの違いとは

リバースモーゲージとは

リバースは「逆」という意味で「モーゲージローン」とは不動産を担保にした借り入れのことです。

持ち家を担保にして、その不動産に住み続けながら金融機関から融資を受ける金融商品のことで、主にシニア層に向けた商品です。

いくら位借りられるのか

融資を受ける際に、極度額や利用可能額を設定して、利用可能額の範囲内で随時、借入を行うことができるようになります。

利用可能額は、不動産の担保評価額を基準とした極度額から、借入人の年齢に応じた一定の割合の額となります。

定期的に評価額の見直しがある

金融機関から一定の間隔で担保不動産の評価額の見直しがあり、極度額や利用可能額が見直されます。

ここで注意しなければならないことは、評価によっては利用可能額が減額される可能性があることです。

融資額の返済時期

連帯債務者を含む借入人の全員が亡くなったときや、転居などの場合には、担保不動産(持ち家)を売却して、その代金を融資の一括返済に充てます。

担保不動産の売却代金で融資額を完済できないときは、残債務は手元資金で返済しなければなりません。

借入人が亡くなっている場合には、相続人が手元資金で補う必要があります。

秘密厳守・相談無料 365日24時間受付

リバースモーゲージのメリットとデメリット

【メリット】

【デメリット】

リースバックとリバースモーゲージの違い

リースバックは、今の不動産の価値を基準に投資家に売却します。

あくまでもその不動産の時価で売却するため、リバースモーゲージのように年齢による融資の制限はありません。

主な手続は不動産の売却時のみで、その後は毎月賃料を支払って頂くのみです。

取り扱う不動産も一戸建、マンション、ビル、工場、テナント、事務所など制限はありません。

また、不動産の所在しているエリアについても、不動産需要の見込める立地であれば取り扱い可能です。

老後資金確保の手段を検討されているのであれば、リースバック、リバースモーゲージ双方の特色しっかりと確認のうえご判断下さい。

秘密厳守・相談無料 365日24時間受付

私たち、ライブプロパティの強み

強み1:専門家と連携して多数の解決実績がある

リースバックを成功させるために必要であれば、弁護士、司法書士、税理士、会計士、不動産鑑定士などの専門家と連携して、ご相談内容の解決に取り組みます。

これまでに多数の相談を受けてきました。

強み2:協力してくれる投資家が多い

リースバックにご協力頂ける多数の投資家の方の登録があり、リースバックのご相談に応じられる体制が整っています。

遠方地や事業用不動産でもリースバックを成功させた事例があります。

秘密厳守・相談無料 365日24時間受付

リースバックQ&A

Q1:相談から解決までどの位かかりますか?

A:ご相談頂いてから、査定を行い、投資家を募ります。

最短で2週間ほどで解決した事例もあります。

ただし、物件により解決までの時間は異なるため、詳しくは担当者にご相談下さい。

Q2:お金の使い道に制限はありますか?

A:生活費、遊興費、事業資金など何にでもご自由にお使いいただいて構いません。

Q3:リース期間はいつまで可能ですか?

A:ご相談の際に、お客様のご要望をお聞かせ下さい。お客様のご要望に近い投資家をご紹介させて頂きます。

これまでには「3年間リースバックして3年後に買い戻す」や「期間を定めずに借りたい」などといったご要望を叶えてきました。

詳しくは担当者にご相談下さい。

Q4:連帯保証人は必要ですか?

A:基本的に連帯保証人は必要ありません。

ただし、原則、家賃保証会社への加入が必要となります。

Q5:買い戻す際の金額は予め決めておくのですか?

A:将来的に買い戻すことを定めるのであれば、買い戻す時期や金額は決めておきます。

買戻しの時期や金額を決めておくことで将来的な不安を払拭させます。

Q6:買い戻す期間に定めはありますか?

A:基本的にはありません。

ただし、案件により異なるため、詳しくは担当者にご相談下さい。

Q7:法人や個人事業主が所有する事業用不動産でも利用できますか?

A:事業用不動産でも利用可能です。

Q8:どんな不動産でもリースバックできますか?

A:再建築不可や山林などの場合、協力してくれる投資家が見つからない可能性があります。

物件により異なるため、詳しくは担当者にご相談下さい。

秘密厳守・相談無料 365日24時間受付

リースバックの事例

【事例.01】 収入減と子供の学費の負担で住宅ローンの返済が継続できない

大阪市都島区 M様

<ご相談に至った経緯>

M様の勤めていた会社の業績が悪化。業績改善の見通しがつかないまま、ボーナスは下がり続け、給与も下がってしまいました。

そんな中、子供達の進学が重なり、学費が重く圧し掛かりました。

結婚して間もなく購入した、新築の住宅ローンの返済も厳しくなっていき、競売にかかるのではないかという不安から、当社にご相談いただきました。

<解決までの流れ>

M様は、家族と過ごしてきた自宅に思い入れもあり、どうしても引っ越しだけは避けたいと考えられていました。

その反面、子供にはしっかりと教育を受けて欲しいとも考えており、自宅の維持、子供たちの学費の工面に悩まれていました。

そこで、任意売却によるリースバックをご提案しました。

最終的には、長男が社会人になるまでリースバックで自宅を借り続けて、その後は長男の名義で自宅を買い戻すことを条件にリースバックを決断されました。

【事例.02】 孫の学費が必要になり

堺市堺区 N様

<ご相談に至った経緯>

N様は定年退職されて年金生活を送られていました。

お子さんの借金の整理などで預貯金のほとんどを使われており、手元資金はほとんど無い状態でした。

そんな中、お孫さんの学費が必要になり、お金を用意しなければならなくなりました。

自宅の住宅ローンの返済は終わっていましたが、不動産担保ローンを利用して根抵当権が設定されており借入額がある状態で、リバースモーゲージの取り扱い銀行に相談するも、担保余力がないと言われて断念。

そんな時にリースバックのことを知り当社にご相談いただきました。

<解決までの流れ>

N様の場合、不動産担保ローンの融資額と合せて必要な学費の額で自宅を売る必要がありました。

幸いなことに、投資家が求める利回りの価格とN様が必要とする価格の調整がついて、リースバック契約を成立させることができました。

お孫さんの学費が落ち着く5年後にお子さん名義で自宅を買い戻す予定です。

【事例.03】 自社ビルのリースバック

大阪市北区 K様

<ご相談に至った経緯>

K様は自身が代表を務める法人が所有するビルを自社で使用して事業を行っていました。

K様は創業社長で創業から一貫して業績を拡大してきましたが、経済不況で業績が低迷。

そんな中、メインバンクと資金面での融通や返済条件の緩和について、交渉を重ねていましたが、金融機関との折り合いはつかず、金融機関から競売の申立てをされることになりました。

自社ビルが競売に掛けられてしまうと、事業の継続は絶望的です。

そんな時にリースバックのことを知り当社にご相談いただきました。

<解決までの流れ>

K様から相談を受けてすぐに金融機関に交渉しました。

そして、金融機関が任意売却に応じる条件の提示を得ることができました。

投資家としては、競売を申し立てられている会社がテナントとして残るということにテナント料滞納のリスクが高いのではないと考えていました。

しかし、経営内容や競売に至った経過などについて説明することでご理解いただき、リースバック契約を成立させることができました。

秘密厳守・相談無料 365日24時間受付

リースバックは早期の相談が鍵!

任意売却によるリースバックを行うには、入札が開札されるまでにすべての手続きを終えなければならず、時間は限られています。

特に次のような方は、関係者との調整が必要なため、手続きに時間を要する可能性があり、早い段階でご相談下さい。

【お急ぎの相談が望ましい方】

これらの他にも、リースバックを成功させるための障壁となる事情があるかも知れません。

リースバックは早期相談が成功の鍵と言えます。

ご相談の流れ

STEP.01:電話・メールでご相談

ご相談に際して、費用は頂きません。無料です。

また個人情報も第三者に提供することはなく秘密厳守を徹底しております。

安心して現在の状況をお聞かせ下さい。

STEP.02:面談による方針の決定

具体的な方針は面談のうえ決定致します。

今の状況が分かる書類(債権者及び裁判所からの書類等)、不動産を購入された時の書類(契約書、重要事項証明書等)をご準備ください。

STEP.03:不動産の査定

リースバックは不動産の適正価格の把握が成功のために最も重要なポイントとなります。

リースバックに協力してくれる投資家に対して不動産の良い面をプレゼンテーションするためにも査定は大切な作業です。

STEP.04:債権者交渉及び販売活動

任意売却によるリースバックの場合、債権者の同意を得ることは避けては通れません。

債権者に交渉を入れて、販売活動を行っていきます。

任意売却以外の場合には、そのまま販売活動を行います。

STEP.05:リースバックの成立

投資家が決まると、売買契約、賃貸借契約を締結して、その後、代金決済を執り行います。

競売が開始されている状況であれば、代金決済と同時に競売の取下げも行います。

これで無事にリースバックの成立です。

秘密厳守・相談無料 365日24時間受付

リースバックを成功させるために

リースバックは一般的な不動産売買とは性質が異なる取引です。

任意売却の知識はもちろんのこと、不動産の適正な評価や投資家に対するリースバックの交渉など様々なノウハウがなければ成立させることはできません。

「もう無理かな」と諦める前に、多数の実績があるライブプロパティに一度ご相談ください。

秘密厳守・相談無料 365日24時間受付