定年退職後に住宅ローンが払えない「老後破産」が増えてきています!

住宅ローン、医療費、介護費などの負担に苦しむ現実

1947年~1949年に出生した団塊の世代を中心に定年退職後に住宅ローンが払えなくなるケースが増えてきています。

定年退職後に住宅ローンが残っているケースも数多くあります。

将来的な貯蓄・退職金・年金収入などでの返済を見込んでいたのに、その予定が実現せずに、住宅ローンの返済に行き詰まってしまうのです。

住宅ローンの返済、医療費、介護費などの出費を今後どうすればいいのかと悩み苦しんでいる高齢者の方が数多くいるのが現実です。

秘密厳守・相談無料 365日24時間受付

退職金と年金受給だけでは生活できない

長年勤めた会社を定年退職しても、景気などの影響で期待していた通りの退職金を受け取れるとは限りません。

中小企業の場合には、退職金が全く出ないという会社も少なくありません。

そもそも退職金規定がなければ、業績が悪くなったり、会社が倒産してしまうと退職金は払ってもらえません。

退職金規定があると民法の先取特権に該当します。

会社に財産があれば倒産しても退職金の支給を受けることはできますが、財産が全く無ければ退職金は一円も入ってくることはありません。

会社員として地道に長年勤め上げれば退職金が入って、老後は安泰という時代ではないのかもしれません。

年金だけでは足りない可能性大

年金については、厚生労働省が2017年3月に発表した「平成27年度厚生年金保険・国民年金事業の概要」によると年金の平均額は下記の通りです。

【年金の平均額】

上記はあくまでも平均値のため対象年数40年間の全ての保険料を納付していれば平均値よりも年金額は増えることになります。

ただし、自営業などを行っていて国民年金のみの受給の場合、全期間保険料を納めていても月額6万4941円です。

リタイア後の生活を過ごすにはこの支給額では極めて少ないといわざるを得ません。

すべてを年金だけで賄うのは極めて難しい

生活費、医療費、住宅ローンの支払いを年金収入のみで賄うことは極めて難しく、貯金を切り崩すしかありません。

潤沢な預貯金があればいいのですが、当てにしていた退職金は出ず、年金受給額も少額となると近い将来に破綻することは火を見るより明らかなことです。

長い住宅ローンの返済期間中には想定外が起こることも

住宅ローンは長い人で35年の期間をかけて返済を続けることになります。

35年もの間、当初は予想もしていなかったような事態が生じることもあります。

転職による給料減、会社の倒産、リストラ、大病を患ったことによる高額な医療費などが挙げられます。

また、親の介護のため離職して収入がなくなったり、高額な介護費の負担なども挙げられます。

熟年離婚や死別を機に世帯所得が減って老後破産になってしまうケースもあります。

長い年月をかけて払い続ける住宅ローンには予期せぬ事態に陥って、住宅ローンが破綻してしまうことは誰にでもあり得ることなのです。

高齢になると病気にかかるリスクも高くなる

高齢になると様々な病気にかかるリスクが高くなります。

公的な保険に入っていても長引く治療費に入院費が日々の生活費を圧迫することは容易に想像することができます。

また、保険適用外の大病を患った場合には、これまでの預貯金はあっという間に無くなってしまい、今後の生活はさらに苦しいものになってしまいます。

民間の医療保険に入っていればよいのですが、日々の生活費で家計が一杯だったとすると、保険に入ることは諦め、または、途中解約してしまう家庭も多いようです。

住宅取得時期が遅ければ老後破産の危険度は上がる

晩婚化や晩産化に伴って、住宅を購入する年齢は上昇しているといわれています。

購入する年齢が高ければ、それだけ完済するまでの年齢も高くなることになります。

定年退職後の再就職ができればいいのですが、それができなければ住宅の維持は難しくなります。

今後は、晩婚化の影響で老後破産に悩む家庭が増えてくるのではないでしょうか。

秘密厳守・相談無料 365日24時間受付

生活保護に頼れない事実

収入が無く、蓄えも無く、扶養義務者からの援助もしてもらえない。

そこで、生活保護制度が有効となるのですが、申請者すべてが無条件に生活保護が受けられるわけではありません。

生活保護を受けるための条件

1. 資産を活用すること

生活保護受給前に、換金できる資産を所有していれば売却するなどして生活費に充てることが優先されます。

不動産、自動車、預貯金、生命保険などが当てはまります。

2. 能力を活用すること

シルバー人材センターや高齢者でも働ける事業を活用して、能力に応じて収入を得ることが前提となります。

3. 扶養義務者からの扶養を活用すること

申請者本人からみて三親等までの扶養義務者の援助が求められます。

4. 他の制度を活用すること

生活保護制度以外の制度や給付がある場合には、それを優先して活用することが求められます。

年金受給している場合で、受給額が最低基準額に達していない際に、足りていない部分の額を生活保護費として受給することができます。

5. 世帯収入が最低基準額に届いていないこと

同居家族合計の収入が、最低基準額に達していない場合には、足りていない部分の額を生活保護費として受給することができます。

生活保護の受給にはいくつかの条件があり、すぐに受給できないこともある

上記のように財産を持っていると生活保護を受給することができないとされています。

そのため、自宅がオーバーローンのため売りたくても売れず、生活が苦しくても生活保護の申請を躊躇して、厳しい生活を続けている高齢者家庭も多いようです。

現役時代高収入でも忍び寄る老後破産

バリバリと働いていた現役時代にいくら高収入だったとしても老後破産の危険は潜んでいます。

高収入だったことから、老後の準備を怠り老後資金を準備してこなかったり、浪費癖が直らずに高収入が続いていた感覚で支出を続けていると、あっと言う間に蓄えが底をつき老後破産になってしまいます。

老後の家計をシビアに考えていないと、高収入な人ほど老後貧乏に陥りやすいと言われています。

住宅の維持費も負担に

不動産を所有している限り、固定資産税・都市計画税を支払い続けなければなりません。

また、所有している不動産がマンションの場合には、固定資産税・都市計画税の納税に加えて、管理費、修繕積立金を支払う必要があります。

さらに、一戸建ての場合には、しばしば住宅の補修費用が必要になることがあります。

屋根や外壁の補修となるとまとまったお金が必要になります。

マンションの場合でも、修繕積立金では賄えない大規模修繕工事が必要になると一部負担金が必要になるケースも考えられます。

年金のみの収入になってからこのような費用を負担することができなくなり、住宅の保有コストが家計を圧迫して、老後破産につながるケースもあります。

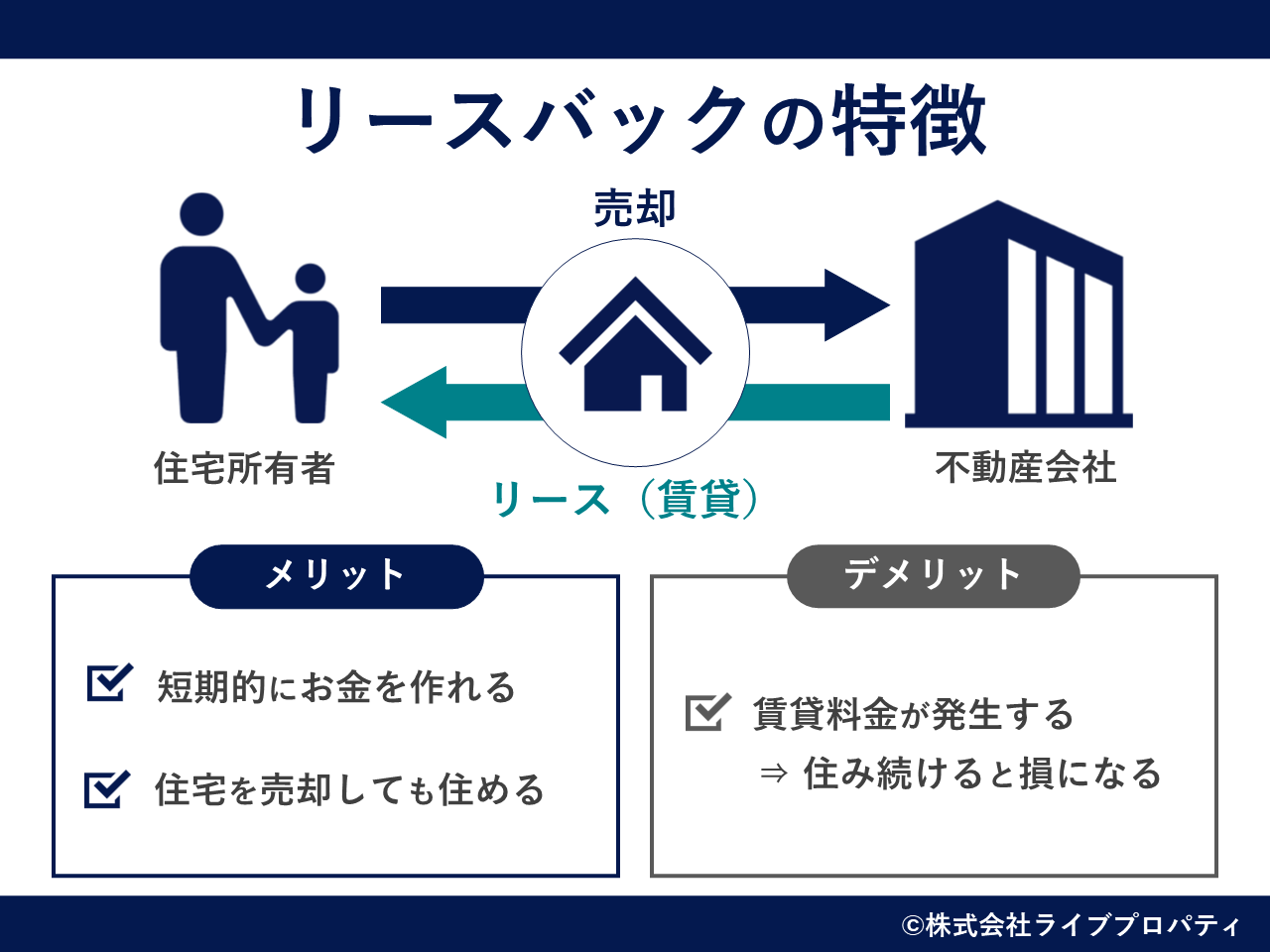

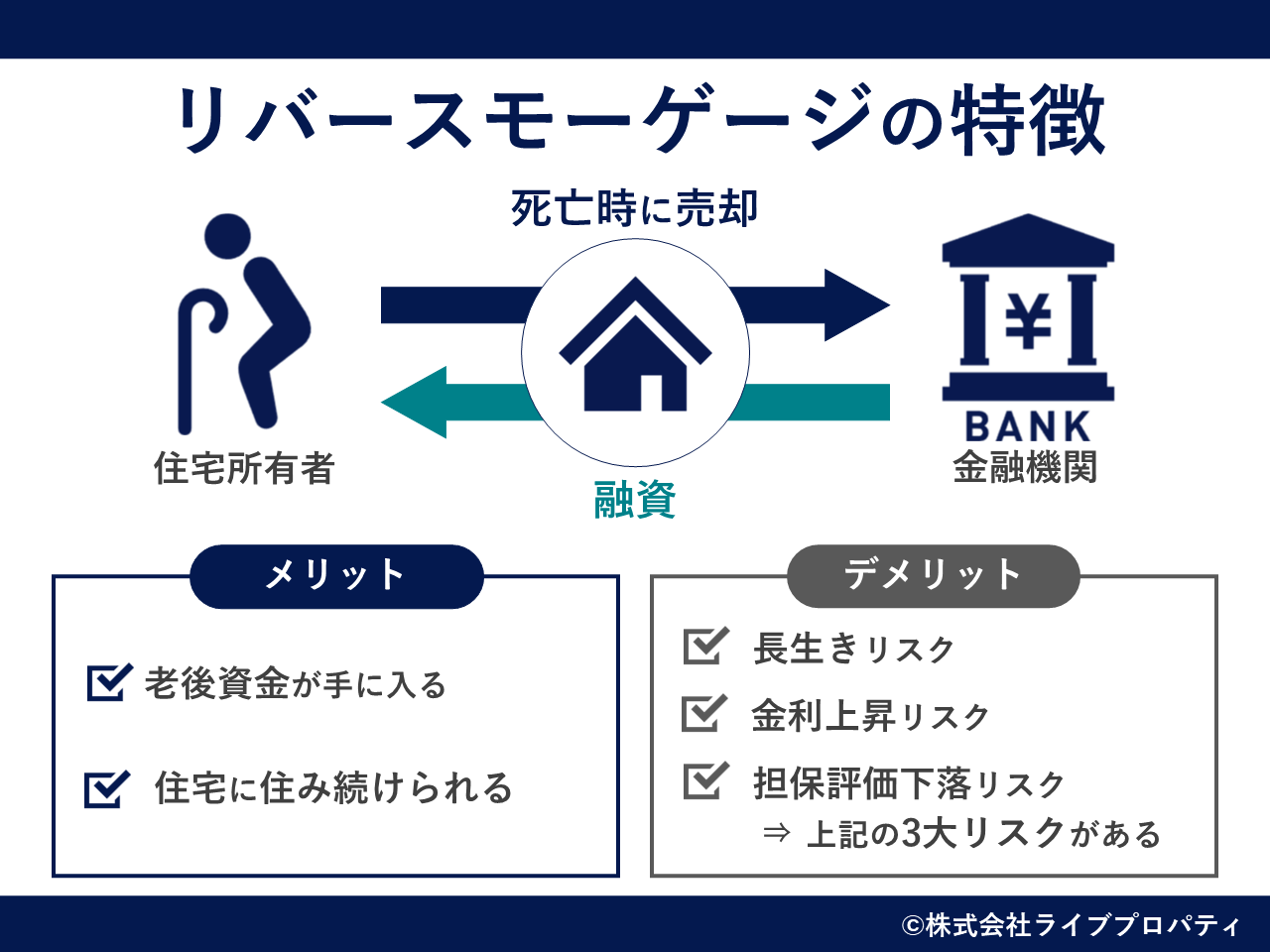

自宅の維持が困難でも自宅に住み続けたいというケースでは「リースバック」・「リバースモーゲージ」といった方法が解決に繋がる可能性があります。

▼リースバックについて

▼リバースモーゲージについて

秘密厳守・相談無料 365日24時間受付

住宅ローンが原因の老後破産は任意売却で解決

昔は子供や孫と一緒に住む3世代同居は当たり前のことでした。

ところが現代においてはそのような家庭は珍しく、子供は実家を出て新しく家を買って家庭を築くことが当たり前になっています。

同居家族が多ければそれだけ助け合うことができるのですが、現代では、子供世帯も家計は一杯一杯という状況で親の援助はできません。

そもそも子供がいなかったり、頼れる身内がいなければ、誰にも頼れずどうする事も出来ずに老後破産に向かうことになります。

そうなる前に任意売却で解決することをお考え下さい。

また、子供として親の住宅ローンが心配だという方もご相談ください。

実家の住宅ローン問題を解決して親の悩みや不安を無くすことで、希望ある老後生活を過ごしてもらえます。

秘密厳守・相談無料 365日24時間受付