実際住んでいる自宅ではなく、投資用に買ったマンション等でも、ローン返済が困難になり売却をご検討されている場合はご相談ください。

一般の住宅ローンの任意売却とは異なるところもありますが、ライブプロパティでは、投資用・収益物件の任意売却のノウハウを駆使して解決までご対応させて頂きます。

秘密厳守・相談無料 365日24時間受付

マンションオーナーの深刻で切実な悩み

所有する投資用・収益物件がうまく運用できない状態で、売却を検討している方からの相談も多くあります。

このような相談では、購入時から既に無理な運用計画のもと投資マンションを取得されている方も少なくありません。

投資マンションの営業担当者から強引に売りつけられたといった事例が多いように感じます。

こんな理由で購入したのではないですか?

ライブプロパティは投資物件も任意売却で問題を解決します

投資物件の売却もライブプロパティが全面的にサポートいたします。

【ライブプロパティができること】

投資用・収益物件と住宅の任意売却は同じような手続で進めることになるのかと言えば、そうとも限りません。

投資用・収益物件と住宅ローンの任意売却の場合で異なるポイントは下記の2点です。

ライブプロパティでは、任意売却が成立するように、賃借人との交渉のアドバイス・管理会社との交渉等、全面的にお手伝いしています。

秘密厳守・相談無料 365日24時間受付

不動産投資の実情

不動産投資の失敗が増えてきています。

不動産に投資した目的は三者三様です。

税金対策・生命保険代わり・老後のためなど目的は色々でも、将来のための資産育成を考えてのことだと思います。

しかし、様々な事情を背景に、不動産投資の失敗事例が増えています。

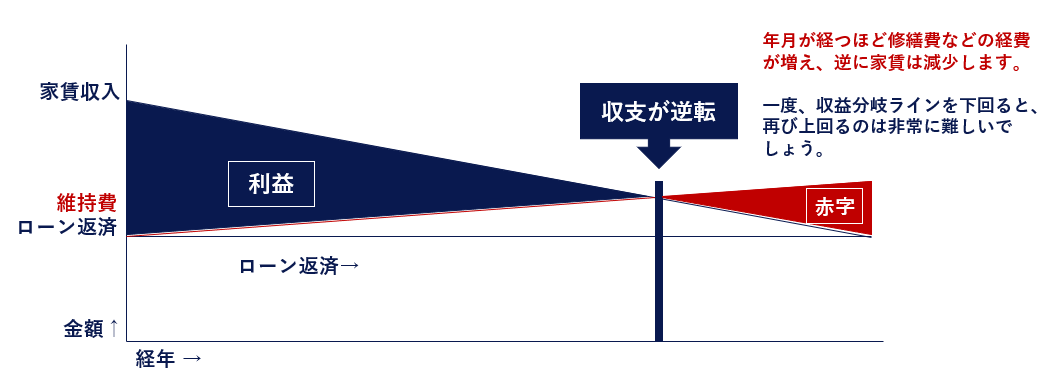

収益を生まない不動産、持ち続けるとどうなる?

家賃が下がったり、空室が続いて収益が悪化しても、ローンの返済や管理費等の支出は続きます。

しかし、将来的には自分の資産になると考えて、無理をして、手持ち資金から月々の赤字を補いながら賃貸経営を続ける方がたくさんいらっしゃいます。

このような状況下で、収益の上がっていない物件を保有していても、将来的に賃貸経営が楽になる可能性は低いといえます。

投資マンション販売業者が提示する収益モデルは理想論

投資マンション販売業者が提示してきた利回りを信じて購入したのに、「想像していた収益が上がらない」と感じている方が非常に多くいらっしゃいます。

セールスを受けているときに、10年、20年、30年運用した場合の試算表を見せられると思いますが、ほとんどの場合が理想論で現実的ではないものです。

実際の賃貸経営では、空室や予期せぬ修繕費用、賃料低下などのリスクを考える必要があります。

マンション投資の利回りを試算してみましょう。

【マンション投資の利回り(表面利回り)】

利回り=年間家賃収入÷物件購入価格(投資金額)

例えば、2,500万円のマンションを購入し、毎月の家賃を15万円で貸すとすると、「180万円(15万円×12ヶ月)÷2,500万円(物件購入価格)=0.072」となります。

年7.2%というと、定期預金などに比べて高利回りに見えますが、この計算方法にはいくつかの落とし穴があります。

経費が一切含まれていない

税金が含まれていない

空室によるロスが考慮されていない

表面利回りは理想論

このように、表面利回りとは、必要経費を含まず、空室によるリスクや、将来的な修繕費用を一切考慮しない、架空の利回りということです。

また、通常、建物は築年数が経過するにつけてメンテナンスが必要になるため、出費は増える一方です。

それに対し、賃料は、築年数が経過するにつけて下がるのが一般的です。

今の賃貸経営が良くないということは、この先、状況が好転する見込みは低いということです。

秘密厳守・相談無料 365日24時間受付

「家賃保証」は安心できる制度ではない

大手メーカーでアパート等を建築した場合、空室リスク対策として「家賃保証」を提案されるケースがほとんどだと思います。

この時の家賃保証の相場は70~80%位でしょう。

この家賃保証は契約が存続している限り、同額の家賃保証があると思い違いをしてしまっている人がいるところです。

しかし、実際には、数年ごとに保証する家賃の見直しがあり、家賃保証の額は下がっていく傾向にあります。

下記は、30年家賃保証を受けたアパート経営の例です。

※タップで拡大できます

全てのケースが当てはまるとは言えませんが、家賃相場の低下と共に家賃保証額も下がるため、その後、赤字が発生することが予想されます。

また、建物の経年によって大規模修繕工事が必要になるため、その都度、まとまった費用が必要になります。

実際には、もっと厳しく考えておくべきでしょう。

人口は減っているのに総住宅数は増えて、空き家率は増加

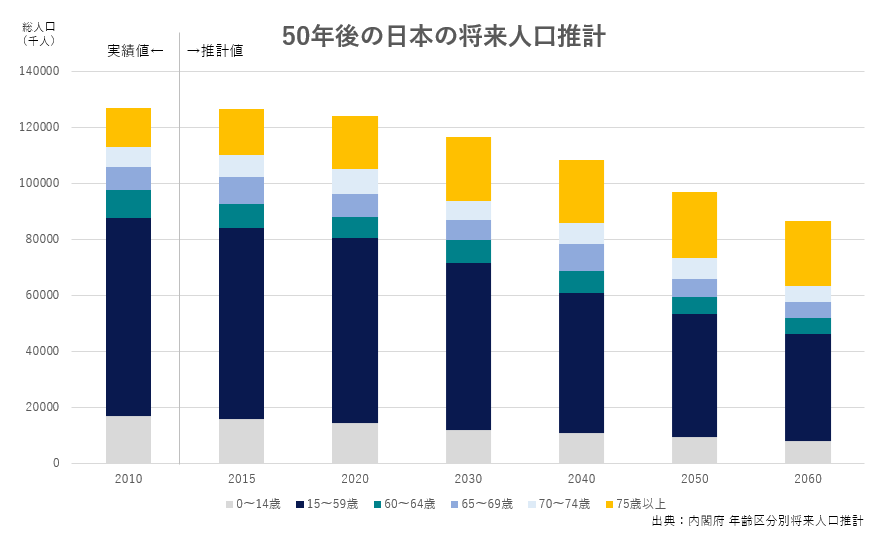

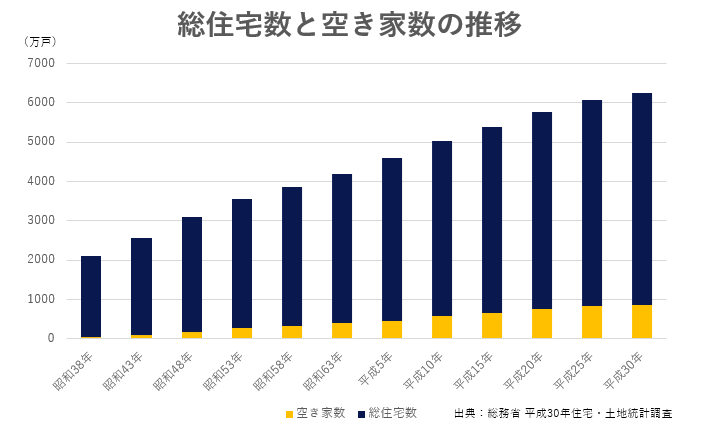

日本は少子高齢化・人口減少社会と言われていますが、これは、統計データを見ればさらに明らかになります。

2015年と2040年を比べてみると、2015年には約1億2,659万人いた人口は2040年には1億727万人にまで減少するというデータがあります。

人口が増えるという社会構造に変わっていなければ、この先、人口は減少していきます。

人口が減少していくというデータがある反面、総住宅数は毎年増加しているというデータがあります。

そして、注目すべきは、空き家数も増えており、平成25年では空き家率が13.5%もあります。

家余り時代の到来と言えます。

秘密厳守・相談無料 365日24時間受付

資産価値が下がっていて売りたくても売れない

全ての物件とは言いませんが、新築マンションを購入して、一年も経たずに直ぐに売却しようとしても、購入した金額で売却することは難しいでしょう。

それは、販売価格に土地・建物価格以外に、販売業者の利益、販売に要する経費が含まれているからです。

新築マンションを買った時点で、すでに2割~3割程度は価値が下がっていると考えておくべきです。

「投資用不動産のローン」と「自宅のローン」の滞納を、投資用ローンの時は毅然とした態度で回収の措置を講じてくることが多いようです。

これは、住宅ローンのように住む場所(自宅)ではなく、投資用不動産は事業として見なされるからです。

返済がなされなければ、債権者としては、直ぐに抵当権を実行して回収しようと考えることでしょう。

賃貸経営が思わしくないと感じたら任意売却をご検討ください。

ご相談をお待ちしております。

秘密厳守・相談無料 365日24時間受付