失敗しない、リースバック

後悔する前に、ご相談下さい

\まずはお悩みをご相談ください!/

住宅ローンとお金の問題は

必ず解決できます。

1日でもはやく解決したい方、

他社の提案内容を客観的に確認したい方、

まずはご相談ください。

ご相談者さまのお気持ちに

寄り添いながら問題を解決していきます。

私たちに想い・悩みを相談して

気持ちを楽にしてみませんか?

こんなお悩み、ありませんか?

弊社は住宅ローン問題・リースバック

に関するお悩みを

2,500件以上お受けしてきました。

ご相談いただく中で多くの方が、

下記のような悩みをお持ちでした。

- 住宅ローンがもう払えない…

- 差押、競売に関する手紙が届いて怖い

- 離婚・子供で自宅の処分に困っている

- とにかく競売だけは避けたい!

近所にバレたくない! - 今の家を出ていきたくない、

リースバックで住み続けたい - 何社かリースバック査定を依頼したが、

見積もり内容に客観的意見が欲しい - どうしていいかわからない、

もう何も考えたくない…

「株式会社ライブプロパティ」の 尾河(おがわ)と申します。

私たちは住宅ローン・任意売却の専門家として多くのお悩みを解決してきました。

「株式会社ライブプロパティ」の 尾河(おがわ)と申します。

私たちは住宅ローン・任意売却の専門家として多くのお悩みを解決してきました。

「住宅ローンが払えない」「競売を回避したい」 などのお悩みがございましたら、気軽にご連絡ください(相談料無料)。

「住宅ローンが払えない」「競売を回避したい」 などのお悩みがございましたら、気軽にご連絡ください(相談料無料)。

秘密厳守・相談無料 365日24時間受付

落ち着いて現状を把握したい方へ

以下で、「リースバック」「住宅ローンの滞納が続いた場合の流れ」をわかりやすく解説していきます。

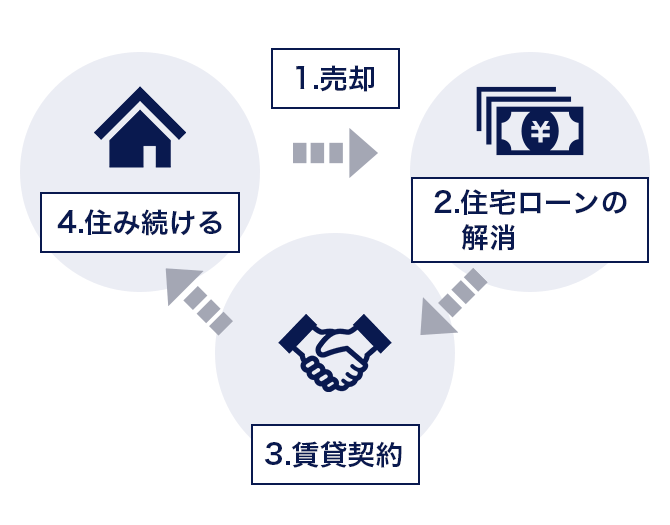

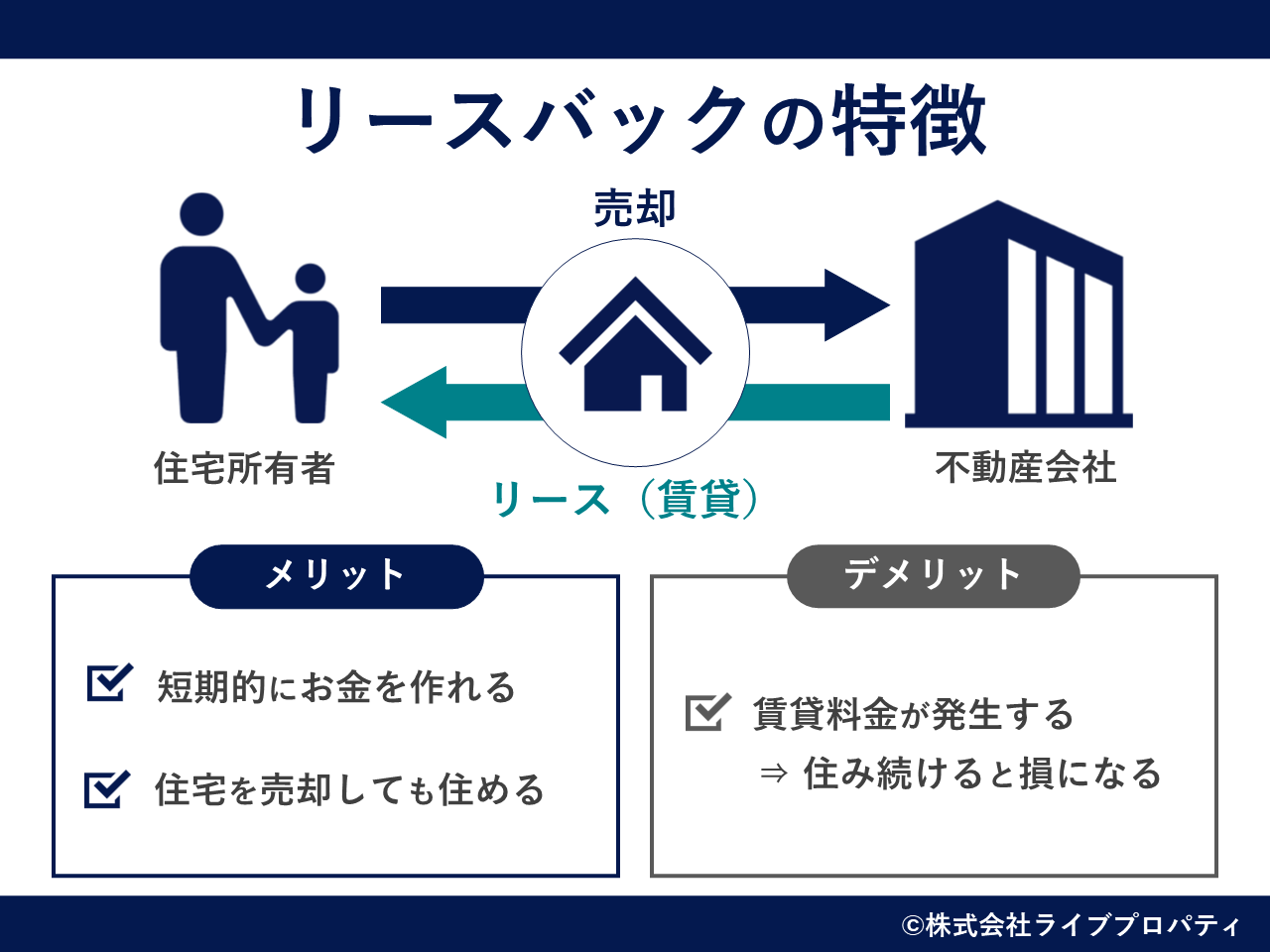

リースバックとは?

リースバックとは、自宅の新たなオーナー(買主)と交渉することで、自宅売却後も家賃を支払いながら同じ住宅に住み続ける方法です。

引っ越し不要なので

周囲に住宅ローン問題がバレません

引っ越し不要なので

周囲に住宅ローン問題がバレません

リースバックに適した条件の一例

- 住宅ローンを10年以上返済している

- ローン残債が半分以下になっている

- 東京都内や地方都市人気エリアのマンション・戸建

リースバックは「子供の学校卒業まで」といった期限が決まった事情での利用が

もっとも適しています。

秘密厳守・相談無料 365日24時間受付

住宅ローンが払えない

(滞納が続く)と

その後どうなるの?

かんたんに流れを説明すると下記の通りです。

-

住宅ローンの一括返済を

求められ、引き落とし

口座が凍結される -

裁判所から「競売」を開始

する通知が届き、競売に

かける手続きが開始される -

裁判所による

自宅の立ち入り調査をされる -

インターネットに自宅の

競売情報が公開される -

競売落札後、他者に自宅所有の権利が完全に移る

-

自宅から強制的に

出て行かされる

※「期限の利益喪失通知」「代位弁済通知」など

難しい内容は便宜上省略しています。

競売の大きなデメリット

競売開始で、裁判所関係者・知らない不動産業者などが自宅に立ち入ったり、写真を撮ったりと自宅の調査に来る

プライバシーが損なわれる(競売の事実は誰でも見れる情報としてインターネットに公開されるため)

競売の落札価格は市場価格よりも安くなるケースがほとんど(多くの借金が残り新生活の立て直しが困難)

避けたいものです。

私たちは競売回避・住宅ローン問題の相談を

年中無休で受け付けています!

もうこれ以上、あなたひとりで

抱えなくても大丈夫です。

一緒に解決への糸口を見つけましょう。

秘密厳守・相談無料 365日24時間受付

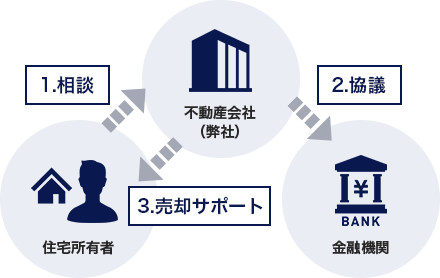

任意売却とは?

住宅ローン問題の解決に

特化した不動産会社です。

住宅ローンの支払いが困難になった際、競売にかけられる前に通常の不動産物件として市場で売却する方法を「任意売却」と言います。

何らかの理由でローンの支払いが困難になると、3~6ヶ月で競売の準備が始まります。

競売とは資金の強制回収であり、住宅所有者の事情や意思は汲んでもらえません。

そうなる前に、弊社(不動産会社)が金融機関との間に入り、競売よりも高額かつ、適正価格で売却できる「任意売却」を認めてもらいます。

任意売却のメリット

01お金を手元に残しやすい

競売と異なり、任意売却では

市場価格に近い金額で

自宅を売却できます。

金融機関との交渉次第では、住宅ローンの残りをゼロに近づけることもできます!

多くのケースでは交渉により、引っ越し代を残せています。

金融機関との交渉次第では、住宅ローンの残りをゼロに近づけることもできます!

多くのケースでは交渉により、引っ越し代を残せています。

02早期解決を目指せる

買い手が見つかれば

すぐに住宅ローン問題を

解決できます。

金融機関も「任意売却は前向きな解決策」として好意的に対応してくれることが多いです。

お悩みを早く解決するなら任意売却!

金融機関も「任意売却は前向きな解決策」として好意的に対応してくれることが多いです。

お悩みを早く解決するなら任意売却!

03周りの人にバレない

競売にかけられると

その情報がネットで

公開されてしまいます。

任意売却なら近所の方に自宅の売却を知られることはありません。

リースバック※が利用できれば引っ越しも必要ありません

※リースバックとは:自宅の売却後も、毎月家賃を払うことで同じ住宅に住み続けられる仕組み

任意売却なら近所の方に自宅の売却を知られることはありません。

リースバック※が利用できれば

引っ越しも必要ありません

※リースバックとは:自宅の売却後も、毎月家賃を払うことで同じ住宅に住み続けられる仕組み

競売と任意売却の比較

任意売却

お金を手元に残しやすい

(市場価格に近い売却が望める)

周囲に自宅売却がバレない

早期解決を目指せる

競売

多額の住宅ローンが残る

(市場価格の5~6割程度)

競売の事実が公表される

すぐに解決できず

遅延損害金などの債務が

膨らむ

任意売却の方が明らかに多くの

メリットがあります!

秘密厳守・相談無料 365日24時間受付

いつまでなら

競売を回避できる?

競売は直前まで回避できます!

諦めずにご相談ください。

(相談料無料)

どのタイミングで相談すべき?

余裕をもってより良い条件で競売を回避するには、1日でも早い相談が望ましいです。

なかなか相談が難しいと感じている方も「競売開始決定の通知書」が届いたらすぐにでもご相談されることを強くおすすめします。

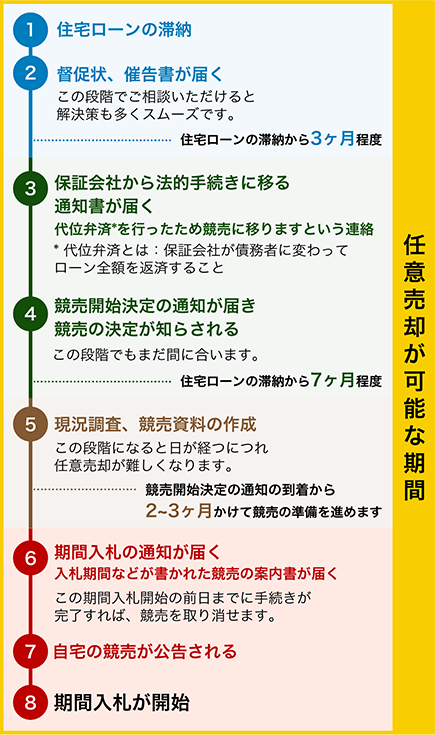

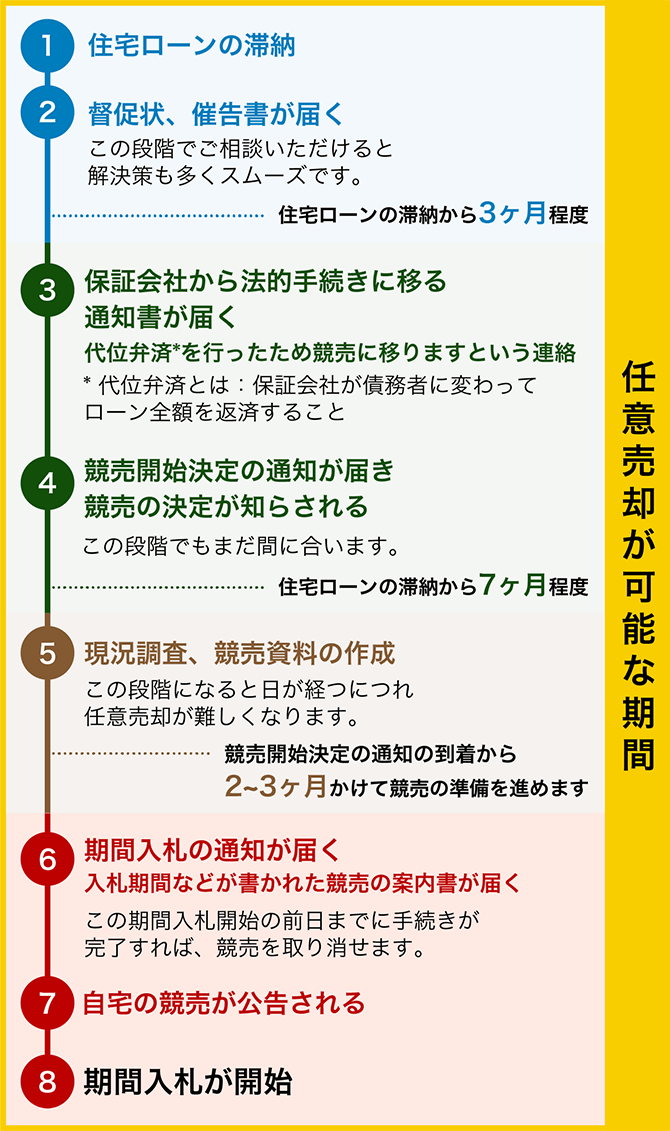

競売の進み方

下記の通り、競売が実際に行われるまでにはいくつものステップがあります。

競売を回避して任意売却に切り替えられるよう、なるべく早くご相談ください。

【ポイント】

競売では大事な自宅が市場価格の5~6割程度で安く買い叩かれてしまいます。 市場価格の8~9割くらいでの売却が望める「任意売却」に切り替えましょう! 任意売却は「前向きな売却」として、債権者(=金融機関など)からも好意的な対応が得られやすいです。

秘密厳守・相談無料 365日24時間受付

住宅ローン問題の解決事例

当社が解決してきた、過去のお悩み事例をご紹介します。

離婚や収入減などご相談件数が多い事例もございますので、ぜひ参考にしてください。

Case1離婚が決まったけど

家やローンはどうすればいいの?

配偶者との関係がこじれ上手く交渉できる自信がなく困っています。

配偶者との関係がこじれ上手く交渉できる自信がなく困っています。

解決策!

住宅を任意売却し、ローンの残債やお二人の引っ越し費用を捻出することで、無事にあたらしい生活のスタートをきっていただくことができました。

当サイトに寄せられるご相談の多くは「離婚をきっかけとした家や住宅ローンに関するお悩み」です。

離婚がきっかけの問題解決は、当人同士で話し合いが上手くいかないケースも多いです。

ぜひ多数の解決実績のある当社にご相談ください。

離婚時は共有名義やペアローンの

解消が必要

自宅の名義が夫婦の共有名義になっている場合は、任意売却前に共有名義人の同意(妻が自宅を売却したい場合は夫の同意)が必要です。

次に、ペアローンに関しては、夫婦それぞれがローンの返済義務を負っています。

基本的には、任意売却により残ったローンを返済し、気持ちよく新生活をスタートできるようにサポートします。

Case2急な収入減で住宅ローンが

払えない…

でも同じ家に住み続けたい

マイホームの住宅ローンを支払うのが困難になりました…。

ただ、子どもを転校させたくないため、今の家からは引っ越したくありません。

マイホームの住宅ローンを支払うのが困難になりました…。

ただ、子どもを転校させたくないため、今の家からは引っ越したくありません。

解決策!

まず、任意売却により住宅ローンの残債や税金の滞納を全て清算しました。

その後、マイホームの購入者と交渉し、リースバック(=持ち家を売却し、毎月家賃を払うことで住み続ける仕組み)で家賃を払いながら自宅に住み続けることにも成功しました。

リースバックを使えば

同じ家に住み続けられます

リースバックとは、自宅の新たなオーナー(買主)と交渉することで、自宅売却後も家賃を支払いながら同じ住宅に住み続ける方法です。

リースバックが利用できれば、引っ越しせずに済むため、子どもの転校を避けられます。

周囲に住宅の売却を知られないのも大きなメリットです。

秘密厳守・相談無料 365日24時間受付

相談・解決実績

弊社には豊富な解決実績がございます。

込み入った案件でも早期解決に導きます!

2,500件以上

14日

最短3日

絡み合った問題を早期かつ合理的に解決します。

ライブプロパティが

選ばれている理由

任意売却に強い不動産会社です

弊社には任意売却に関するノウハウの蓄積があります。

代表を中心に法律と課題解決事例に詳しく、時間がかかる不動産問題の解決にも慣れています。

対応エリアは日本全国

日本全国(特に関東・関西・福岡)で多くの解決事例があります。

※下記は一例です。

- アイアール債権回収(株)

- あおぞら銀行

- あおぞら債権回収(株)

- アップル債権回収(株)

- (株)アトリウム債権回収サービス

- アビリオ債権回収(株)

- (株)アプラス

- 尼崎信用金庫

- 淡路信用金庫

- 池銀総合信用保証(株)

- 池田泉州銀行

- 永和信用金庫

- SMBC債権回収(株)

- SBI債権回収サービス(株)

- MUフロンティア債権回収(株)

- (株)オリエントコーポレーション

- オリックス債権回収(株)

- 大阪厚生信用金庫

- 大阪市信用金庫

- 大阪市信用保証協会

- 大阪信用金庫

- 大阪商工信用金庫

- 大阪東信用金庫

- 大阪府中小企業信用保証協会

- 関西みらい銀行

- 関西総合信用(株)

- 北おおさか信用金庫

- 畿内総合信用保証(株)

- きのくに信用金庫

- 紀陽銀行

- 京都銀行

- 京都信用金庫

- 京都中央信用金庫

- 京都北都信用金庫

- 京都信用保証協会

- 近畿大阪信用保証(株)

- 近畿大阪銀行

- 近畿産業信用組合

- 近畿労働金庫

- (株)クォーク

- 神戸信用金庫

- ジャックス債権回収サービス(株)

- 滋賀銀行

- 住宅金融支援機構

- (株)住宅債権管理回収機構

- 十三信用金庫

- 新生債権回収(株)

- 新生銀行

- 新宮信用金庫

- 成協信用組合

- (株)整理回収機構

- 摂津水都信用金庫

- (株)セディナ債権回収

- (株)全国保証

- 大正銀行

- 大同信用組合

- 大福信用金庫

- 大和信用金庫

- (株)大和ギャランティ

- 但馬信用金庫

- 但馬銀行

- 但陽信用金庫

- 中央債権回収(株)

- 東銀リース債権回収(株)

- 中兵庫信用金庫

- 奈良信用金庫

- 奈良中央信用金庫

- 南都銀行

- 西兵庫信用金庫

- 日新信用金庫

- 日本債権回収(株)

- 日本住宅ローン(株)

- 日本政策金融公庫

- のぞみ信用組合

- 播州信用金庫

- 阪和信用保証(株)

- 日立キャピタル債権回収(株)

- 姫路信用金庫

- 枚方信用金庫

- 兵庫信用金庫

- 兵庫信用保証協会

- びわこ銀行

- 保証協会債権回収(株)

- みずほ銀行

- みずほ債権回収(株)

- みずほ信用保証(株)

- 三井住友トラストL&F

- 三井住友銀行

- 三菱東京UFJ銀行

- みなと銀行

- ミネルヴァ債権回収(株)

- りそな銀行

- りそな債権回収(株)

- ※その他多数

※下記は一例です。

- アイアール債権回収(株)

- あおぞら銀行

- あおぞら債権回収(株)

- アップル債権回収(株)

- (株)アトリウム債権回収サービス

- アビリオ債権回収(株)

- (株)アプラス

- 尼崎信用金庫

- 淡路信用金庫

- 池銀総合信用保証(株)

- 池田泉州銀行

- 永和信用金庫

- SMBC債権回収(株)

- SBI債権回収サービス(株)

- MUフロンティア債権回収(株)

- (株)オリエントコーポレーション

- オリックス債権回収(株)

- 大阪厚生信用金庫

- 大阪市信用金庫

- 大阪市信用保証協会

- 大阪信用金庫

- 大阪商工信用金庫

- 大阪東信用金庫

- 大阪府中小企業信用保証協会

- 関西みらい銀行

- 関西総合信用(株)

- 北おおさか信用金庫

- 畿内総合信用保証(株)

- きのくに信用金庫

- 紀陽銀行

- 京都銀行

- 京都信用金庫

- 京都中央信用金庫

- 京都北都信用金庫

- 京都信用保証協会

- 近畿大阪信用保証(株)

- 近畿大阪銀行

- 近畿産業信用組合

- 近畿労働金庫

- (株)クォーク

- 神戸信用金庫

- ジャックス債権回収サービス(株)

- 滋賀銀行

- 住宅金融支援機構

- (株)住宅債権管理回収機構

- 十三信用金庫

- 新生債権回収(株)

- 新生銀行

- 新宮信用金庫

- 成協信用組合

- (株)整理回収機構

- 摂津水都信用金庫

- (株)セディナ債権回収

- (株)全国保証

- 大正銀行

- 大同信用組合

- 大福信用金庫

- 大和信用金庫

- (株)大和ギャランティ

- 但馬信用金庫

- 但馬銀行

- 但陽信用金庫

- 中央債権回収(株)

- 東銀リース債権回収(株)

- 中兵庫信用金庫

- 奈良信用金庫

- 奈良中央信用金庫

- 南都銀行

- 西兵庫信用金庫

- 日新信用金庫

- 日本債権回収(株)

- 日本住宅ローン(株)

- 日本政策金融公庫

- のぞみ信用組合

- 播州信用金庫

- 阪和信用保証(株)

- 日立キャピタル債権回収(株)

- 姫路信用金庫

- 枚方信用金庫

- 兵庫信用金庫

- 兵庫信用保証協会

- びわこ銀行

- 保証協会債権回収(株)

- みずほ銀行

- みずほ債権回収(株)

- みずほ信用保証(株)

- 三井住友トラストL&F

- 三井住友銀行

- 三菱東京UFJ銀行

- みなと銀行

- ミネルヴァ債権回収(株)

- りそな銀行

- りそな債権回収(株)

- ※その他多数

専門家との強い連携と協力体制

任意売却は不動産の売買だけではなく債務整理等も必要です。

弊社では全国の弁護士、税理士、司法書士と提携することで、幅広い相談に対応できるようにしております。

住宅ローン問題解決の専門家チーム

-

弁護士 -

税理士 -

司法書士 -

不動産会社

ご相談者さまの

ご希望に寄り添います

「引越ししたくない」

「手元にお金をより多く残したい」

ご相談者さまのお話をしっかり伺い、お気持ちが軽くなるよう、ご希望に沿ったご提案を致します。

秘密厳守・相談無料 365日24時間受付

解決までにかかる

費用のご案内

相談料・コンサルティング料は一切かかりません。

任意売却が成立した際も、法律で定められた手数料と経費以外は頂きません。

相談料・

コンサルティング料は

いただきません

相談は何度でも無料です。

相談のみで解決した場合は一切の費用がかかりません。

どうぞ安心してご相談ください。

今、手元に

お金がなくても

大丈夫です

任意売却が成立した際にかかる費用は、すべて住宅の売却代金から支払います。

今、手元にお金がなくても安心して任意売却のご相談や依頼を進められます。

費用は経費+

法律で定められた

手数料のみです

任意売却では抵当権抹消費用、差押え解除費用、滞納管理費などの必要経費がございます。

必要経費以外は、法律で定められた額の仲介手数料以外頂きません。

秘密厳守・相談無料 365日24時間受付

ご相談から解決までの流れ

住宅ローンのお悩み、

諦めないでください

住宅ローンのお悩み、諦めないでください

任意売却の専門家として、

あなたのお悩みに寄り添います

住宅ローンなどお金の相談は身近な親族や

友人にはしにくいものです。

ぜひ第三者である私たちにご相談ください。

-

電話・メール・LINEで

ご相談上手く話せない、どう説明したらいいかわからなくても大丈夫です。

相談員が状況等を丁寧にヒアリングしていきます。

※秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。 -

相談員からのアドバイス、

面談相談員が現状を整理し、考えられる対策方法等を説明します。

お悩みを話すのは辛いかもしれませんが、すべてを相談することでより良い解決策を導き出せます。

※お電話等で状況を把握しつつ、必要に応じて現地調査や面談も行います。 -

任意売却を依頼

任意売却を依頼任意売却を行う場合は、媒介契約→販売活動に進みます。

※ご相談内容によっては任意売却を行わずに解決となるケースもございます。 -

売却活動

売却活動買い手が決まったら契約→決済を行います。

弊社は任意売却に特化しておりスピーディーな解決が可能です。 -

新生活の幕開け

新生活の幕開けこれで住宅ローン問題は解決です!

スッキリした気持ちで新生活への一歩を踏み出せます。

秘密厳守・相談無料 365日24時間受付

無料相談窓口

住宅ローンのお悩み、

絶対に諦めないでください

もうこれ以上、あなたひとりで

抱えなくても大丈夫です。

一緒に解決への糸口を見つけましょう。

秘密厳守・相談無料 365日24時間受付

FAQ

※質問「Q」の各項目をタップ(クリック)すると、

答え「A」が表示されます。

Q1 本当に無料で相談できますか?

無料です!相談料は一切かかりません。

任意売却を進める場合は、法律で定められた手数料や売却にかかる費用(抵当権抹消費用など)がかかりますが、それらの費用は自宅の売却金から支払われるため、相談から売却まで手元費用でのお支払いはございません。

Q2 任意売却とは?

何らかの事情により住宅ローンの支払いができなくなった際に、金融機関等と話し合った上で不動産を処分(売却)する手続きをいいます。 対象不動産は一般市場で売却され、一般的に競売よりも高値で売れる可能性が高いため、任意売却に対し前向きに捉えてくれる金融機関も多いです。

Q3

「競売開始決定通知」という

手紙が届きました。

今からでも

競売を回避できますか?

可能です!とにかくお早めにご相談ください。

通常、通知書の送付から競売までには、いくつかのステップ(不動産の現状調査など)があり3~4ヶ月程度の時間がかかります。

通知書を受け取った段階でしたら、競売を取り下げて任意売却に変更することも可能なため、お早めにご相談ください。